Quando la maggior parte delle persone pensa alla contabilità e alla tenuta dei libri contabili (book keeping), difficilmente riesce a descrivere le differenze tra ogni processo. Mentre contabilità e book keeping condividono obiettivi comuni, supportano la tua attività in diverse fasi del ciclo finanziario.

Il book keeping (ragioneria) è più transazionale e amministrativo, riguarda la registrazione delle transazioni finanziarie. La contabilità è più soggettiva e offre informazioni di business basate sulle informazioni rilevate attraverso i procedimenti di book keeping.

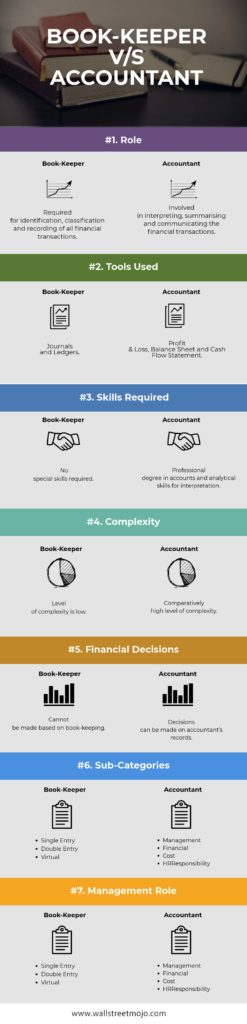

In questa guida, spiegheremo le differenze funzionali tra contabilità e book keeping, nonché le differenze tra i ruoli di contabili e book keeper (ragionieri).

La funzione dei ragionieri (book keepers)

Il book keeping è il processo di registrazione delle transazioni giornaliere in modo coerente ed è una componente chiave per la creazione di un business di successo.

Il book keeping è composto da:

- Registrazione delle transazioni finanziarie

- Rilevazione di debiti e crediti

- Produzione di fatture

- Gestione e quadratura di conti mastri e mastrini, registri generali e conti storici

- Gestione delle buste paga

Il mantenimento di un libro mastro è uno dei principali componenti della contabilità. La contabilità generale è un documento di base in cui un contabile registra le vendite e le ricevute di spesa. Un libro mastro può essere creato con un software specializzato, un foglio elettronico o semplicemente un foglio di carta a righe.

La complessità di un sistema di contabilità dipende spesso dalle dimensioni dell’azienda e dal numero di transazioni completate giornalmente, settimanalmente e mensilmente. Tutte le vendite e gli acquisti effettuati dalla tua azienda devono essere registrati nella contabilità generale e alcune operazioni necessitano di documenti giustificativi aggiuntivi.

La funzione dei contabili

La contabilità è un processo di alto livello che utilizza le informazioni finanziarie compilate da un ragioniere o imprenditore e produce modelli finanziari utilizzando tali informazioni.

Il processo di accounting è più soggettivo del book keeping, che è in gran parte transazionale e meccanizzato.

L’Accounting comprende:

- Predisposizione dei movimenti di chiusura (registrazione delle spese avvenute ma non ancora registrate nel processo di contabilità)

- Preparazione dei documenti finanziari della società

- Analisi dei costi

- Predisposizione della dichiarazione dei redditi

- Aiutare l’imprenditore a comprendere l’impatto delle decisioni finanziarie

Il processo di contabilità fornisce informazioni dalle quali si estraggono gli indicatori finanziari chiave. Il risultato è una migliore comprensione dell’effettiva redditività e una consapevolezza del flusso di cassa nel business.

La Contabilità trasforma le informazioni dal libro mastro in dati che rivelano l’immagine più grande dell’azienda e il percorso su cui la società sta procedendo. I titolari delle aziende si rivolgeranno spesso ai contabili per ottenere assistenza in merito alla pianificazione fiscale strategica, alle previsioni finanziarie e alla registrazione delle imposte.

Il nocciolo della questione

I libri contabili correttamente organizzati e i dati finanziari adeguatamente filtrati e controllati prodotti dal contabile, insieme a una strategia finanziaria intelligente e un’accurata gestione e pianificazione delle imposte da parte del commercialista, contribuiscono direttamente al successo a lungo termine di ogni azienda.