Steve Jobs Said 1 Thing Separates Successful People From Everyone Else (and Will Make All the Difference In Your Life)

According to Steve Jobs, one simple decision — and one simple word — will never let you down

Steve Jobs had extremely high expectations. He challenged himself — and the people around him — to work smarter, work longer, and work harder so he, and they, could accomplish everything they dreamed possible.

Jobs believed in the power of asking. Jobs believed the future was something we can all make our mark upon.

And maybe even more important, Steve Jobs believed in the fundamental power of belief itself.

As Jobs said:

You can’t connect the dots looking forward; you can only connect them looking backwards. So you have to trust that the dots will somehow connect in your future.

You have to trust in something — your gut, destiny, life, karma, whatever. This approach has never let me down, and it has made all the difference in my life.

One of the biggest reasons most of us don’t set out to achieve a huge goal is that we think we first need to develop a comprehensively detailed grand plan, one where every step is charted, every milestone identified — where success is pre-ordained.

But because we don’t have that kind of plan — because creating that kind of plan is basically impossible — we hesitate. We need to see an end before we see a beginning.

And so we never start.

Jobs knew that plans are never perfect. Only in hindsight can they appear that way.

Here’s what really happens. People who eventually find success start by trying things. Lots of things. They succeed at some. They fail at others. They learn from those successes and those failures.

And along the way they seize and at times even create their own opportunities to advance themselves.

Want to start a business? Want to improve your health and fitness? Want to change careers? Determine the first steps. Get started. Keep going.

Most important, trust yourself.

Trust that you’ll figure out how to react and how to respond to roadblocks and challenges. Trust that you will become a little wiser for the experience. Trust that you’ll grow more skilled, more experienced, and more connected.

Try enough things, learn from every success and every setback, and in time you’ll have all the skills, knowledge, and experience you need.

You can never guarantee that you will always succeed, but when you never bet on yourself and try something new, you can definitely guarantee that you will never succeed.

Trust that the dots will someday connect. Believe that the dots will someday connect.

In the meantime, your life will be a lot more interesting.

And a lot more fun.

By Jeff HadenContributing editor, Inc.

Mercati & Finanza – Dicembre 2018

Fatturazione elettronica: la guida completa

Fattura elettronica, la check list dell’ultim’ora per quasi tre milioni di contribuenti

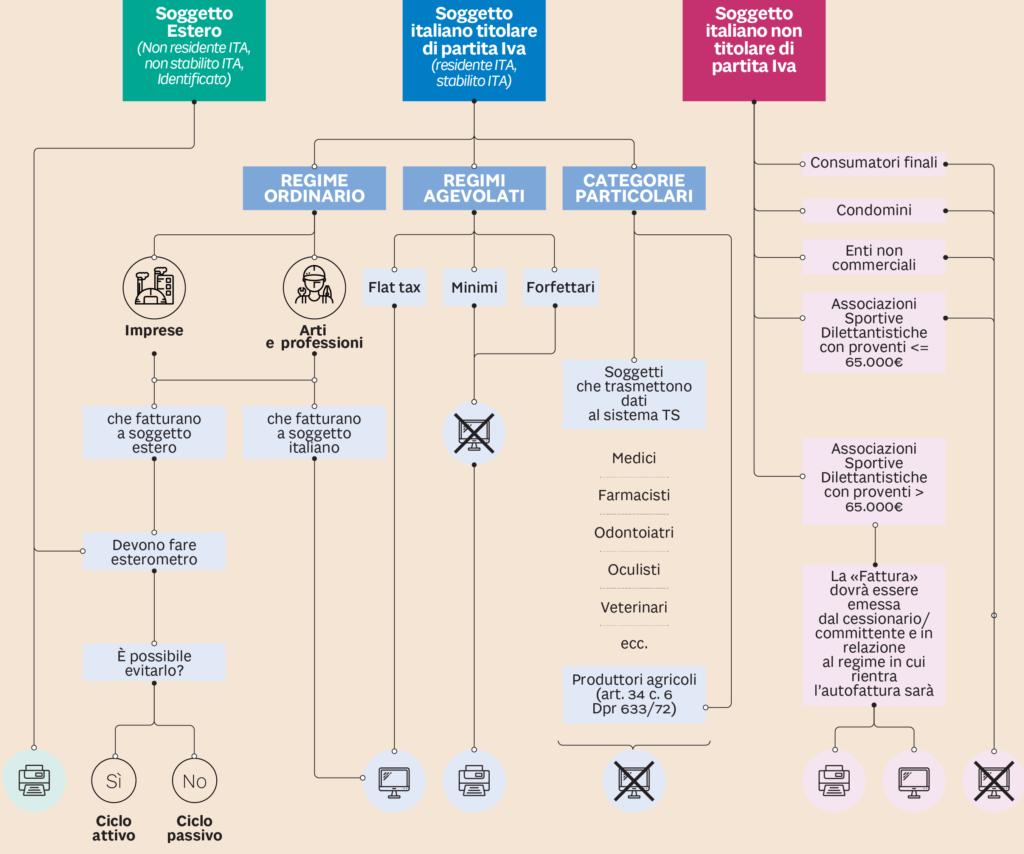

Fatturazione elettronica ai nastri di partenza. In queste ultime ore è necessario verificare di essere preparati allo scambio di fatture in formato xml, con alcuni controlli per le operazioni fondamentali del nuovo obbligo.

Obbligati ed esclusi. Per prima cosa va verificato se si è soggetti esonerati o meno dalla fattura elettronica (si veda grafico). In particolare, occorre monitorare se l’eventuale status di “minimo” o “forfettario” persista anche per il 2019 alla luce delle nuove regole.

La registrazione al sito dell’Agenzia. All’interno del sito «Fatture e Corrispettivi» è possibile generare la fattura elettronica, trasmetterla al Sistema di interscambio SdI, consultare gli originali delle fatture elettroniche emesse e ricevute fino al 31 dicembre del secondo anno successivo a quello di emissione/ricezione. L’accesso è possibile con Spid, Fisconline oppure Cns.

La delega a un intermediario. Va valutata l’opportunità di lasciar operare per proprio conto un intermediario abilitato, sottoscrivendo il modello di delega approvato con il provvedimento dell’Agenzia del 5 novembre 2018. La delega ha efficacia per due anni ed è possibile delegare fino a 4 soggetti.

Il Codice Destinatario. Per poter emettere le fatture occorre munirsi del codice che il cliente ha scelto come indirizzo telematico per il recapito delle fatture elettroniche. Questo è formato da un codice alfanumerico di 7 cifre che identifica il canale di trasmissione prescelto. Se il cliente ha utilizzato l’indirizzo Pec per identificarsi, occorrerà indicare come codice destinatario «0000000». Lo stesso vale per ricevere le fatture: è possibile fornire ai propri fornitori un codice destinatario (se si ha un proprio canale accreditato o in caso di utilizzo del canale della propria software house) oppure il proprio indirizzo Pec.

Se non si comunica ai fornitori oppure non si riceve la comunicazione da parte dei clienti del codice o della Pec da utilizzare, per ricevere/emettere la fattura sarà sufficiente utilizzare il codice di default «0000000» e la fattura verrà recapitata allo Sdi nell’area riservata.

La Pec. Se si usa la Pec come canale di trasmissione, è opportuno verificare che l’indirizzo sia attivo e non scaduto e che la memoria non sia piena. In tali casi infatti lo Sdi non potrà recapitare la fattura all’indirizzo Pec, ma dovrà a “depositarla” nell’area riservata del destinatario.

Il provider. Per generare e trasmettere allo Sdi le fatture elettroniche occorre dotarsi di un servizio in grado di generare un file xml conforme alle specifiche tecniche (Allegato A provv. 30 aprile 2018) e interagire con il Sdi per la trasmissione del file. È quindi necessario valutare, in base alle dimensioni aziendali e alle proprie necessità, se affidarsi a un provider di quelli disponibili sul mercato oppure se può essere sufficiente il servizio gratuito delle Entratedisponibile in «Fatture e Corrispettivi».

Lo “scarto” della fattura. La fattura si considera regolarmente emessa se supera con successo i controlli dello Sdi, il quale la recapiterà all’indirizzo telematico del destinatario. Lo Sdi ha tempo 5 giorni per effettuare i controlli e comunicarne l’esito al soggetto emittente. In caso di scarto l’emittente ha 5 giorni di tempo effettivi (non lavorativi) per riemettere la stessa fattura corretta dell’errore. Pertanto, occorre monitorare attentamente l’esito del controllo e agire di conseguenza. Se si emette la prima fattura domani, 1 gennaio, per l’Epifania potrebbe arrivare la “calza con il carbone”: lo scarto della fattura elettronica.

Fattura in luogo dello scontrino. Dal 2019 la fattura richiesta in un ristorante in luogo dello scontrino non avrà più valore fiscale ma solo commerciale (Faq Agenzia del 21 dicembre 2018). Pertanto, per un promemoria delle spese presso gli esercenti al minuto potrà essere rilasciata la quietanza del pagamento o la ricevuta del Pos, in caso di pagamento elettronico. Per la fattura occorrerà attendere l’emissione da parte dell’esercente, che potrà avvenire entro il termine della liquidazione periodica.

Fonte: Il sole 24 ore

Fatturazione Elettronica di Aruba in offerta a 5€ + IVA anno

Bollo ogni tre mesi con la fatturazione elettronica

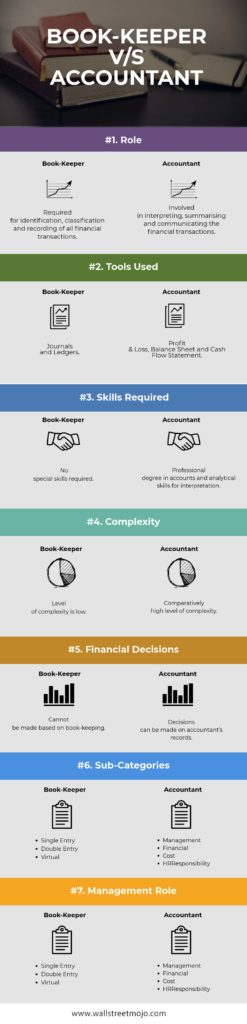

La differenza tra contabili e book keepers (ragionieri)

Quando la maggior parte delle persone pensa alla contabilità e alla tenuta dei libri contabili (book keeping), difficilmente riesce a descrivere le differenze tra ogni processo. Mentre contabilità e book keeping condividono obiettivi comuni, supportano la tua attività in diverse fasi del ciclo finanziario.

Il book keeping (ragioneria) è più transazionale e amministrativo, riguarda la registrazione delle transazioni finanziarie. La contabilità è più soggettiva e offre informazioni di business basate sulle informazioni rilevate attraverso i procedimenti di book keeping.

In questa guida, spiegheremo le differenze funzionali tra contabilità e book keeping, nonché le differenze tra i ruoli di contabili e book keeper (ragionieri).

La funzione dei ragionieri (book keepers)

Il book keeping è il processo di registrazione delle transazioni giornaliere in modo coerente ed è una componente chiave per la creazione di un business di successo.

Il book keeping è composto da:

- Registrazione delle transazioni finanziarie

- Rilevazione di debiti e crediti

- Produzione di fatture

- Gestione e quadratura di conti mastri e mastrini, registri generali e conti storici

- Gestione delle buste paga

Il mantenimento di un libro mastro è uno dei principali componenti della contabilità. La contabilità generale è un documento di base in cui un contabile registra le vendite e le ricevute di spesa. Un libro mastro può essere creato con un software specializzato, un foglio elettronico o semplicemente un foglio di carta a righe.

La complessità di un sistema di contabilità dipende spesso dalle dimensioni dell’azienda e dal numero di transazioni completate giornalmente, settimanalmente e mensilmente. Tutte le vendite e gli acquisti effettuati dalla tua azienda devono essere registrati nella contabilità generale e alcune operazioni necessitano di documenti giustificativi aggiuntivi.

La funzione dei contabili

La contabilità è un processo di alto livello che utilizza le informazioni finanziarie compilate da un ragioniere o imprenditore e produce modelli finanziari utilizzando tali informazioni.

Il processo di accounting è più soggettivo del book keeping, che è in gran parte transazionale e meccanizzato.

L’Accounting comprende:

- Predisposizione dei movimenti di chiusura (registrazione delle spese avvenute ma non ancora registrate nel processo di contabilità)

- Preparazione dei documenti finanziari della società

- Analisi dei costi

- Predisposizione della dichiarazione dei redditi

- Aiutare l’imprenditore a comprendere l’impatto delle decisioni finanziarie

Il processo di contabilità fornisce informazioni dalle quali si estraggono gli indicatori finanziari chiave. Il risultato è una migliore comprensione dell’effettiva redditività e una consapevolezza del flusso di cassa nel business.

La Contabilità trasforma le informazioni dal libro mastro in dati che rivelano l’immagine più grande dell’azienda e il percorso su cui la società sta procedendo. I titolari delle aziende si rivolgeranno spesso ai contabili per ottenere assistenza in merito alla pianificazione fiscale strategica, alle previsioni finanziarie e alla registrazione delle imposte.

Il nocciolo della questione

I libri contabili correttamente organizzati e i dati finanziari adeguatamente filtrati e controllati prodotti dal contabile, insieme a una strategia finanziaria intelligente e un’accurata gestione e pianificazione delle imposte da parte del commercialista, contribuiscono direttamente al successo a lungo termine di ogni azienda.

Legge di Bilancio e Private Equity

La scissione

La scissione è una particolare tecnica di riorganizzazione di complessi patrimoniali destinati all’esercizio dell’impresa, attuata mediante un processo di ristrutturazione delle compagini societarie. La sua disciplina era assente nel codice civile del 1942 ed è stata introdotta soltanto in sede di attuazione della VI direttiva comunitaria (ora confluita nelle direttiva 2017/1132, artt. 135 e ss.) dal d.lgs. 22/1991; la riforma del 2003 ha poi apportato talune importanti modifiche alle norme in tema di scissione, ora contenute negli artt. 2506 e ss.

Con la scissione una società assegna tutto (scissione totale) o parte (scissione parziale) del proprio patrimonio ad una (nel solo caso di scissione parziale) o più (in ipotesi di scissione sia totale che parziale) società beneficiarie preesistenti (scissione per incorporazione) o di nuova costituzione (scissione in senso stretto). Contestualmente a tale assegnazione patrimoniale, le azioni o quote della (o delle) società beneficiaria(-e) sono direttamente assegnate ai soci della società scissa sulla base di un determinato rapporto di cambio. |

Progetto di scissione

Linee guida sul progetto di scissione ↓

Scarica PDF